По материалам журнала "Главбух"

В ноябре—декабре компаниям надо провести сверку со всеми контрагентами за год. С одной стороны, по закону она необязательна. Бухгалтерское законодательство требует проводить инвентаризацию обязательств до составления годовой отчетности (п. 27 Положения, утв. приказом Минфина России от 29 июля 1998 г. № 34н). Но как это делать, компания вправе решить сама.С другой стороны, чтобы добиться достоверных результатов инвентаризации, лучше свериться с контрагентами. Навести порядок в расчетах с поставщиками и покупателями нужно для того, чтобы в будущем избежать споров о сумме долга. Кроме того, сверка поможет своевременно отразить просроченую кредиторскую задолженность в доходах, а дебиторку — в расходах.

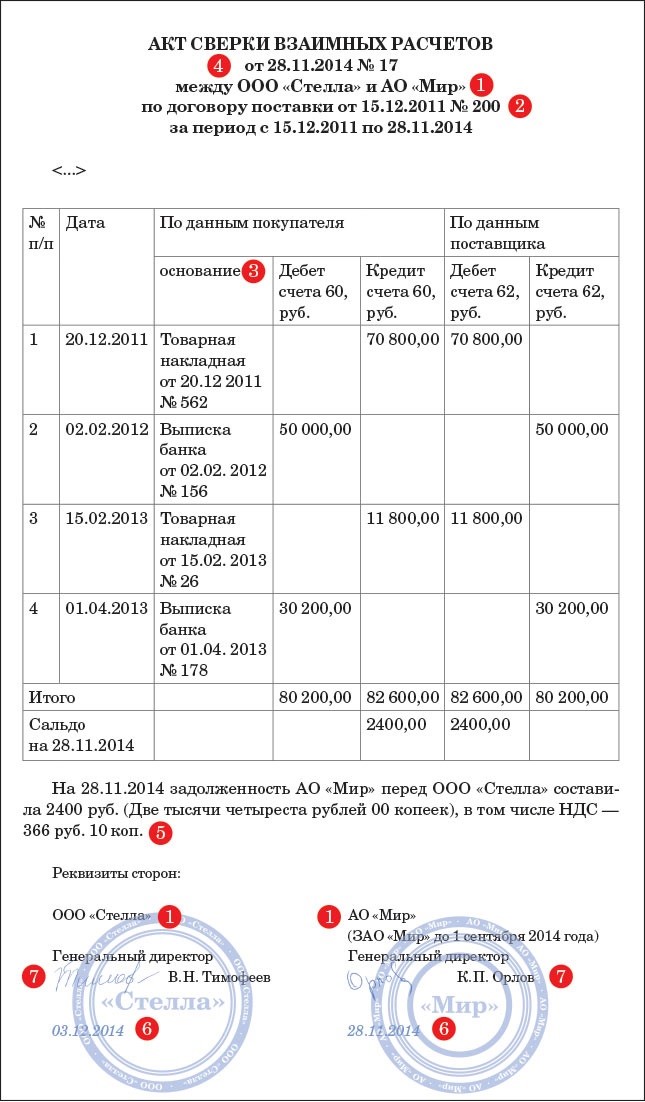

Статья подскажет, где в акте сверки прячутся семь коварных ловушек, избежав которых компания сохранит хорошие отношения с контрагентами и избежит спора с ревизорами. Идеальный образец акта вы найдете ниже. Каждая ловушка в нем обозначена цифрой:

Ловушка № 1. В акте старые названия компаний

Перед составлением акта надо удостовериться в том, что у контрагента не изменилось название. Например, если это акционерное общество, то оно могло в этом году сменить название. Ведь с 1 сентября 2014 года вступили в силу изменения в Гражданский кодекс РФ. ЗАО и ОАО больше нет. Акционерное общество может быть либо публичным (ПАО), либо непубличным (АО). Внести изменения в название компании акционерные общества обязаны вместе с первым изменением в учредительные документы (п. 7 ст. 3 Федерального закона от 5 мая 2014 г. № 99-ФЗ).

Если акционерное общество (ваша компания или контрагент) уже прошло перерегистрацию, в акте сверки нужно привести и старое, и новое название. Пример: АО «Престиж» (до 1 сентября 2014 года — ЗАО «Престиж»). Так проверяющим будет понятно, что в акте сверки и первичке речь идет об одной и той же компании.

Ловушка № 2. Неполные реквизиты договора

Из акта сверки должно быть понятно, о долгах по какой именно сделке с контрагентом идет речь. Поэтому в акте нужно привести реквизиты договора — его дату и номер. Иначе налоговые инспекторы могут решить, что акт сверки недействителен и потому не прерывает течение срока давности. Значит, компания должна была включить кредиторскую задолженность в доходы. И такой подход иногда поддерживают даже судьи (постановление ФАС Северо-Западного округа от 24 января 2013 г. по делу № А56-56539/2011).

Ловушка № 3. Нет ссылки на первичку

Акт сверки не является первичным документом, подтверждающим сумму задолженности в налоговом учете (письмо ФНС России от 6 декабря 2010 г. № ШС-37-3/16955). Первичка — это накладные, на основании которых продавец отгрузил товары покупателю, акты, платежки. Поэтому в акте должны быть ссылки на первичные документы, на основании которых стороны обменивались товарами и деньгами.Когда кредиторку включать в доходы, а дебиторку — в расходы.

Кредиторскую задолженность с истекшим сроком давности — три года — компании включают во внереализационные доходы (п. 18 ст. 250 НК РФ). Это если нет подписанного акта сверки. Иначе срок надо исчислять заново с момента подписания акта (ст. 203 ГК РФ). То есть если в учете компании числится кредиторская задолженность, которая образовалась три года назад, но по ней в текущем году или раньше были подписаны акты сверки, то при расчете налога на прибыль эту сумму не требуется включать в доходы. И наоборот, если у организации есть дебиторка, то после истечения срока исковой давности ее можно включить в расходы (п. 2 ст. 265 НК РФ). Но если ваш должник предложил свериться и вы с ним подписали акт, то момент признания расходов придется отложить.

Ловушка № 4. Нет всех обязательных реквизитов первички

Осторожно!Акт сверки не является первичкой. Но все ее обязательные реквизиты безопаснее предусмотреть в акте. Это исключит риск спора с инспекцией о действительности акта.Как мы уже отметили, акт сверки не является первичкой, подтверждающей задолженность. Подписание акта только прерывает срок исковой давности. Но проверяющие часто настаивают, что в акте должны быть все обязательные для первички реквизиты. Например, налоговиков может не устроить акт без даты. Судьи с этим не соглашаются (постановление ФАС Московского округа от 4 сентября 2013 г. по делу № А40-148003/12-55-1356). Но лучше не доводить дело до арбитража, а включить в акт все нужные реквизиты, их не очень много — название и дата документа, наименование компании, составившей акт, сумма долга, Ф.И.О., подписи и должности уполномоченных лиц (ч. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Ловушка № 5. Не выделена сумма НДС

В акте нужно прописать, что сумма задолженности определяется с учетом НДС. Сумму, указанную цифрами, можно дополнительно расшифровать словами. На доходы надо относить сумму кредиторской задолженности, включая НДС (п. 18 ст. 250 НК РФ). Поэтому выделите НДС отдельной строкой. Тем самым вы покажете проверяющим, что доходы не занижены.

Ловушка № 6. Дата подписания акта

Сторонам сделки обязательно надо отразить в акте сверки дату, когда он подписан. Ведь подписание документа прерывает срок исковой давности, он начинает исчисляться заново. И проверяющие захотят понять, прошло ли с даты подписания акта три года или нет. Если же такой даты не будет, проверяющие доначислят должнику налог на прибыль. Не перепутайте: важна именно дата подписания акта обеими сторонами, а не день его составления (постановление Президиума ВАС РФ от 12 февраля 2013 г. № 13096/12). Причем если стороны подписали акт в разные дни, то ориентируйтесь на более позднюю дату. Также важна дата подписания акта. По ней стороны сделки смогут определиться, с какого момента исчислять трехлетний срок давности.Пройти новые тесты по налогу на прибыльschool.glavbukh.ruНекоторые компании делают в акте запись о том, что он считается подписанным через несколько дней после того, как документ направили второй стороне. В этом случае, как ошибочно считают компании, акт считается подписанным, даже если вторая сторона не стала документ визировать. Но это обычно не так (см. комментарий юриста ниже). Срок давности прерывается, только если обе компании подписали акт сверки. Судьи не принимают в качестве доказательства наличия долга акты, подписанные в одностороннем порядке (определение ВАС РФ от 30 января 2013 г. № ВАС-48/13). Комментирует Анна Грищенкова, руководитель практики по разрешению споров «ФБК Право»В акте сверки нужны подписи двух сторон договора— Отметка в акте сверки о том, что он считается подписанным в течение нескольких дней после получения второй стороной, может иметь силу. Но только если это предусмотрено договором, законом или вытекает из прежних деловых отношений сторон. В некоторых случаях законодательство предусматривает подписание документов в одностороннем порядке. Например, так можно подписывать акт сдачи работ по договору строительного подряда при условии, что заказчик уклоняется от подписания актов (ст. 753 ГК РФ). В российском деловом обороте обычно используются двусторонние акты сверки. В этой связи, как правило, в договоре стороны не предусматривают возможность одностороннего подписания акта. Поэтому акт, подписанный одной стороной, в случае спора с контрагентом не будет иметь юридическую силу. И соответственно, использовать для исчисления срока исковой давности такой документ нельзя.

Ловушка № 7. Акт подписали неуполномоченные работники

Удостоверьтесь, что акты сверки подписали уполномоченные лица. Обычно это директор, но бывает, что акты визирует главбух. Если именно такой вариант практикует компания, то попросите директора выписать доверенность на право подписи бухгалтером актов сверки. Иначе налоговики могут посчитать, что акты неверно оформлены.В доверенности можно указать, что акты вправе подписывать главбух и сотрудник, отвечающий за расчеты с контрагентами. Ведь даже судьи приходят к выводу, что подпись главбуха, у которого нет доверенности, в акте сверки не подтверждает признание долга. А сам акт не прерывает течение срока давности (определение ВАС РФ от 21 августа 2013 г. № ВАС-11147/13). Правда, есть и противоположные судебные решения. Например, судьи могут посчитать акт действительным, ссылаясь на то, что хотя он и подписан неуполномоченным лицом, но содержит печать компании (определение ВАС РФ от 10 апреля 2013 г. № ВАС-4089/13). Чтобы у проверяющих не возникло претензий, в акте сверки около подписей уполномоченных работников компании лучше сразу же проставлять номера и даты доверенностей. Это также поможет бухгалтерии во время проверок быстрее найти доверенности, на основании которых работники подписывали акты сверки.

Главное, о чем важно помнить

1 Безопаснее привести в акте сверки реквизиты договора и первички.

2 На работника, который подписывает акты сверки за директора, надо оформить доверенность.

3 Перед подготовкой акта сверки надо убедиться, что контрагент не поменял название (например, из ЗАО в ПАО).